2023年上半年,全球经济处于脆弱的复苏之中,虽然增长前景有所改善,但仍然面临高度不确定性;国内经济回升向好,但经济持续恢复发展的基础仍不稳固。我国产业用纺织品行业继续处于防疫物资需求爆发增长再断崖下降后的调整期,大幅投资的产能释放冲击供需体系,相关领域内竞争加剧;防疫物资产业链以外的其他领域依然保持了较为稳定的发展。

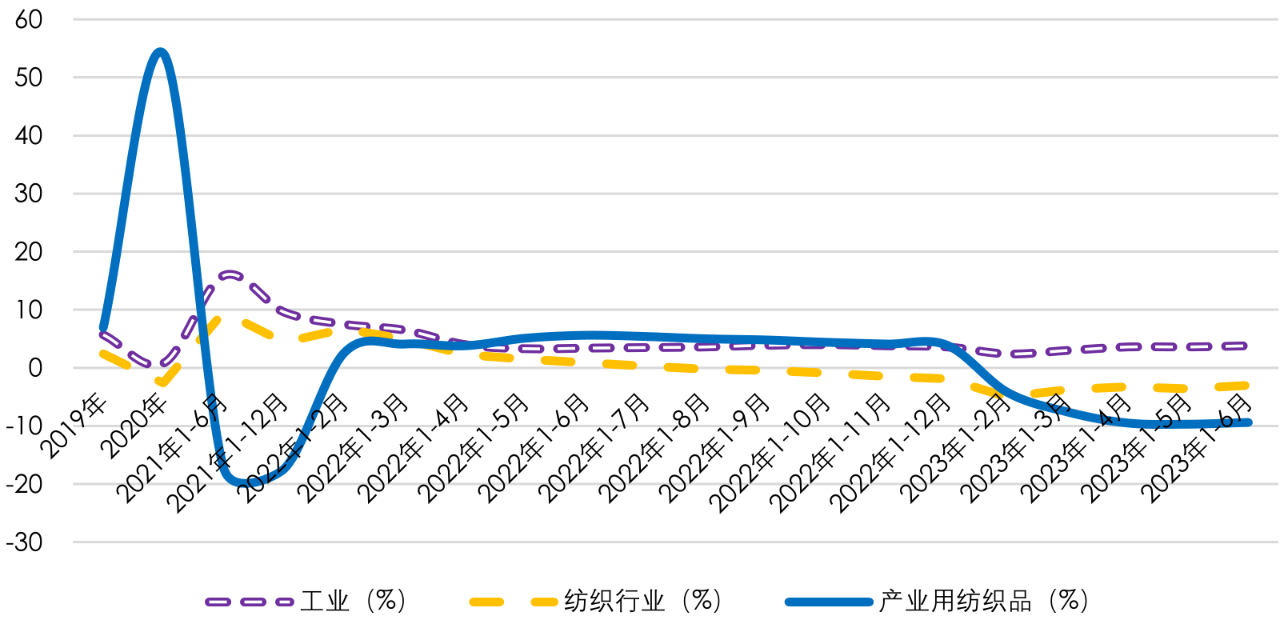

2020年疫情发生以来,我国产业用纺织品行业工业增加值出现大幅度振荡。2020年行业工业增加值增速达到历史高点,2021年迅速回落,2022年后开始恢复增长,2022年上半年达到全年最高点,此后增速开始放缓,2023年以来再度进入下降区间(图1)。

数据来源:国家统计局

图1 产业用纺织品行业工业增加值增速变化情况

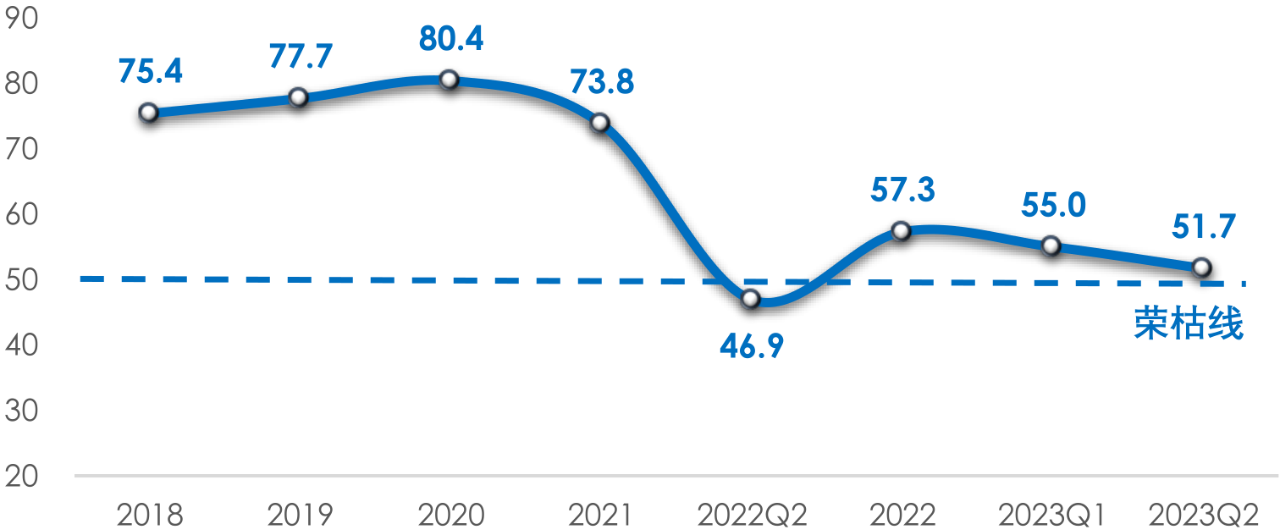

根据协会对样本企业的调研,2023年上半年产业用纺织品行业的景气指数为51.7,处于微景气区间,较2023年一季度下降3.3,较2022年同期上升4.8,远低于2021年前的指标(图2)。

数据来源:中国产业用纺织品行业协会

图2 产业用纺织品行业景气度指数

一、市场需求与生产

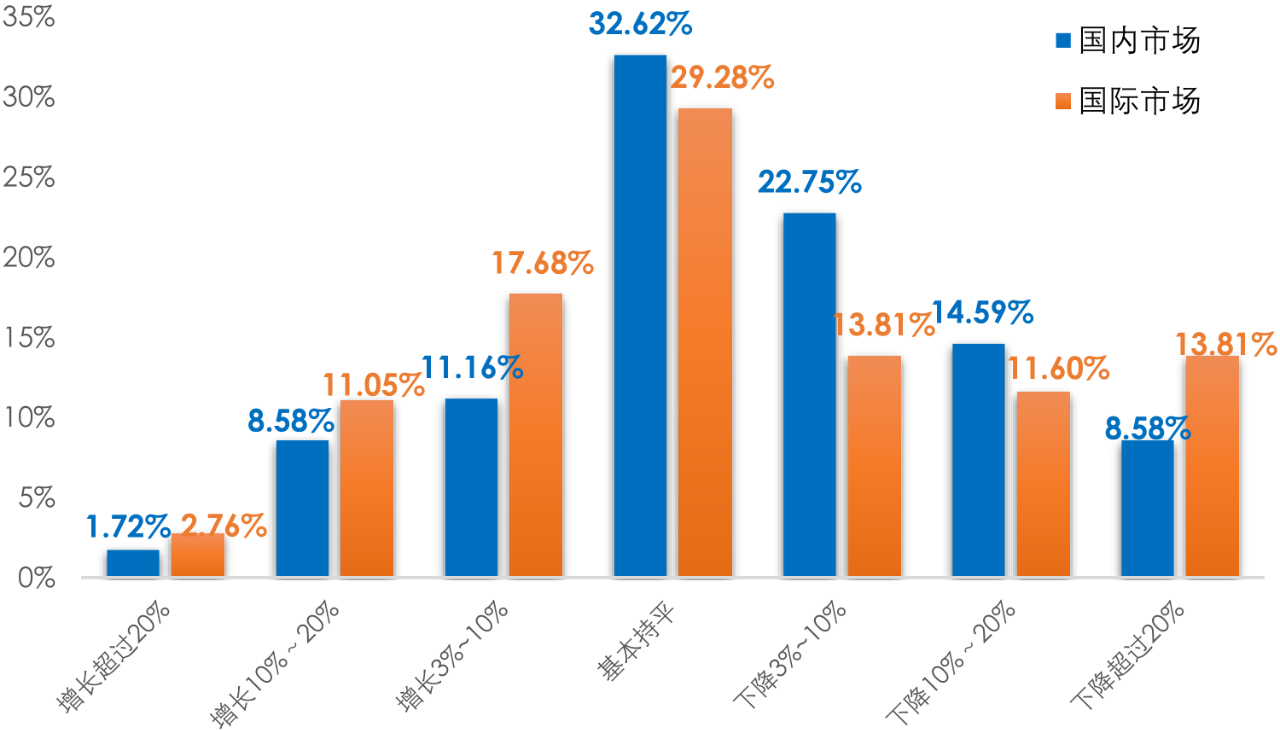

根据协会对会员企业的调研,分别有45.9%和39.2%的受访企业表示2023年上半年国内和国际市场的需求出现了不同程度的下降(图3),国内和国际市场需求指数分别为37.8和46.1,与一季度(42.9和50.0)相比分别下滑5.1和3.9。分领域看,交通工具用纺织品、结构增强用纺织品的内需市场持续复苏,国内市场需求指数均处于荣枯线以上;国际订单方面,非织造布、安全与防护用纺织品、过滤与分离用纺织品的国际市场需求指数均位于荣枯线以上,其中,海外市场对于非织造布的需求相比一季度明显回暖。

数据来源:中国产业用纺织品行业协会

图3 2023年上半年产业用纺织品行业国内、国际市场需求情况

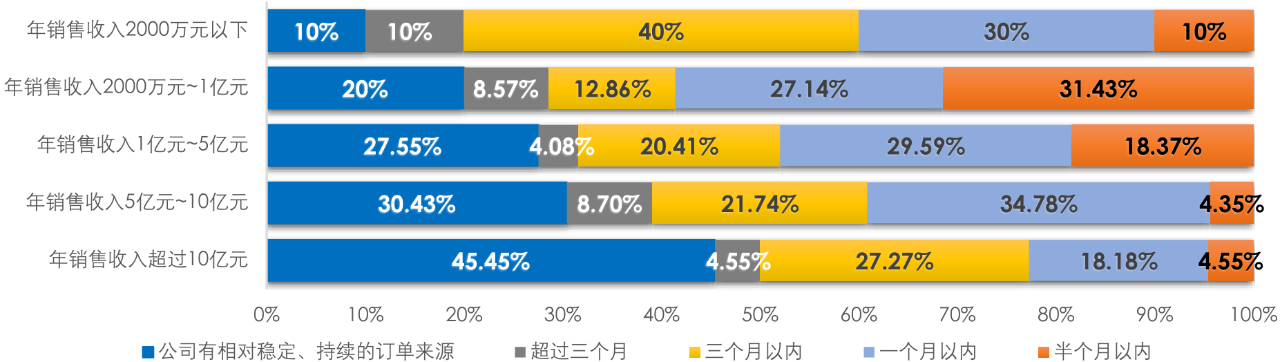

企业在手订单方面,32.2%的受访企业拥有相对稳定、持续的订单来源或在手订单能够支持三个月以上的生产,而28.3%的受访企业在手订单仅能够支撑企业一个月以内的生产。根据企业规模,大企业的在手订单更加稳定、充足,能够支持更长时间的生产;而中小企业的在手订单大多只能够支撑一个月以内甚至半个月以内的生产(图4)。

数据来源:中国产业用纺织品行业协会

图4 2023年上半年产业用纺织品行业企业在手订单情况(按企业规模划分)

尽管市场需求出现下滑,但行业的产能利用率仍保持稳定。根据协会调研,2023年上半年行业的平均产能利用率达到71.7%,较一季度提高0.7个百分点,其中产能利用率达到70%以上的企业比例较一季度提高3.8个百分点。

根据国家统计局数据,2023年1~6月规模以上企业非织造布的产量同比下降2.2%,降幅自一季度后持续收窄;帘子布的产量同比增长2.8%,扭转了长期下降的趋势。

二、经济效益

根据国家统计局数据,2023年1~6月产业用纺织品行业规模以上企业的营业收入与利润总额分别同比下降7.6%和41.5%,利润率2.9%,同比下降1.7个百分点。

分领域看,1~6月规模以上非织造布企业的营业收入和利润总额分别同比下降5%和66%,但利润率仅为1.2%,同比下降2.2个百分点,正处于历史最低水平;绳、索、缆规模以上企业的营业收入和利润总额分别同比下降7.6%和60.5%,利润率为2%,同比下降2.7个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比下降6.3%和48.6%,利润率为2.9%,同比下降2.4个百分点;篷、帆布规模以上企业的营业收入和利润总额分别同比下降14.8%和13.5%,但毛利率同比增长1.25个百分点,利润率为5.8%,为当前行业最高水平;过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别同比下降9.6%和19.6%,但毛利润率增加1.44个百分点达到17.6%,是行业最高水平,利润率依旧维持在5%以上的水平,达到5.2%(表1)。

表1 2023年1~6月行业运行主要经济指标(规模以上企业)

数据来源:据国家统计局数据整理

从协会问卷调研看,30%的企业表示上半年收入有不同程度的增长,23%的企业表示利润有所增长;分别有30%和26%的企业表示收入和利润基本持平。2023年以来,行业的盈利状况急剧下降,主要还是由于市场竞争加剧导致产成品价格持续走低,协会调研显示行业上半年产成品价格指数仅为32.6,相比2022年年底和2023年一季度分别下降6.1和12.0。

三、国际贸易

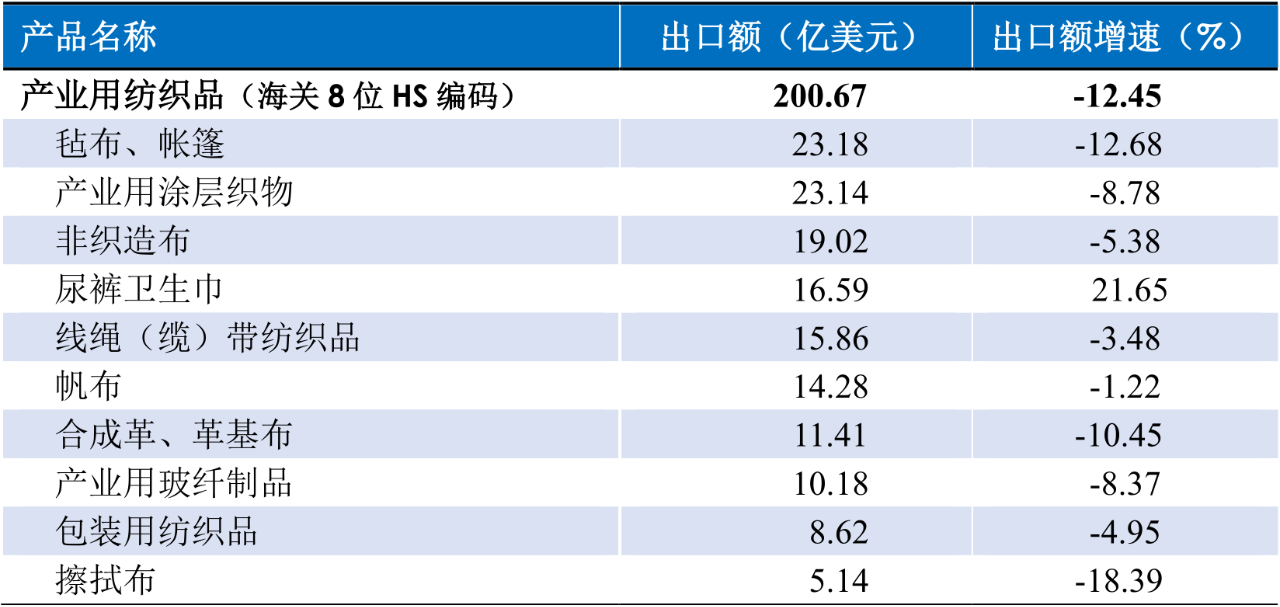

根据中国海关数据,2023年1~6月我国产业用纺织品行业的出口额(海关8位HS编码统计数据)为200.7亿美元,同比下降12.5%,降幅有所加深;1-6月行业进口额(海关8位HS编码统计数据)为26亿美元,同比下降17.3%。

2023年上半年,行业重点产品(56、59章)对主要贸易伙伴的出口均出现不同程度的下降,但对俄罗斯的出口大幅增长了50.1%;亚洲是我国产业用纺织品最大的出口市场,美国仍然是我国产业用纺织品第二大单一出口市场。

从主要出口产品来看,毡布/帐篷、产业用涂层织物和非织造布是行业前三大出口产品,出口额分别同比下降12.7%、8.8%和5.4%,但从数量上看,出口非织造布62.2万吨,增长1.9%;尿裤、卫生巾的出口额达到16.6亿美元,同比增长21.7%;线绳(缆)带纺织品、革基布、产业用玻纤制品、包装用纺织品的出口额降幅有不同程度的加深(表2)。

表2 2023年1~6月产业用纺织品行业及主要产品出口情况

数据来源:据中国海关数据整理

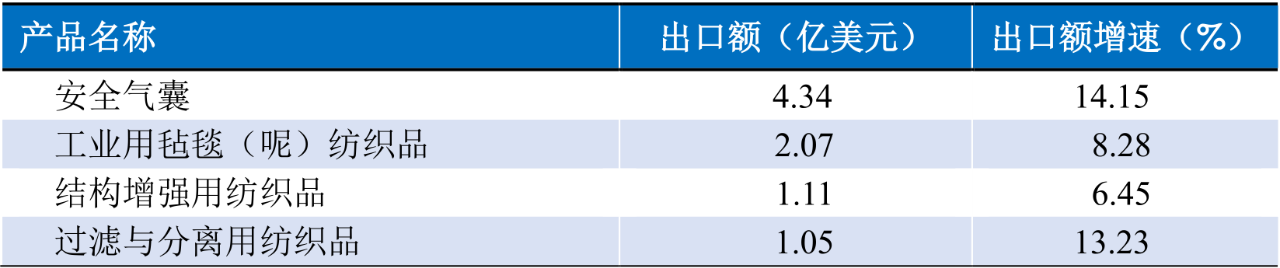

尽管整体出口下降,但一些较高技术含量的细分市场产品的出口则保持了较高的增速,如安全气囊出口4.3亿美元,同比增长14.2%;工业用毡毯出口2.1亿美元,同比增长8.3%;结构增强用纺织品出口1.1亿美元,同比增长6.5%;过滤与分离用纺织品出口1.1亿美元,同比增长13.2%(表3)。这些反映了近年来行业在技术创新、产品开发和市场拓展方面取得了积极成效。

表3 2023年1~6月产业用纺织品行业部分细分市场产品出口情况

数据来源:据中国海关数据整理

四、全年发展预测

当前,我国产业用纺织品行业的各项运行指标正处于历史低点。口罩、防护服等防疫物资的需求断崖式下降,带动整个产业链的生产、内外销和利润都出现大幅回落,同时过快扩张的非织造布产能,对行业平稳运行产生了极大影响,但这些因素的影响正在逐渐减弱;非防疫物资相关的领域尽管面临一些普遍的困难,但运行质效还处于较为合理的区间。从长期来看,行业的基本面并未改变,企业对未来的预期保持谨慎乐观,依然愿意在先进产能,数字化、绿色化发展等方面进行投资。2023年下半年,随着国家各项积极政策的实施和疫情扰动因素的减弱,预计行业情况会有所改善,主要经济指标的降幅会有所收窄,但不会改变低位运行的态势。